経営者にとって財務に関する知識は非常に重要です。なぜなら、経営者は自分の会社の状況を定量的に把握しなければ、銀行との資金交渉などがうまくできないからです。本記事では知識ゼロから財務を学びたい経営者のために、財務に関する知識の中でも特に重要な「貸借対照表」について説明します。

貸借対照表とは

貸借対照表とは会社の現在の資産と負債の状況を示した表です。税務申告を行う際もこの表は税務署に提出する必要があるため、必ず作成しているはずです。別名バランスシート(B/S)とも呼びます。

ちなみに貸借対照表と並んで会社にとって重要な書類が損益計算書で、これは事業でいくら儲かったかということを示した表です。家計に例えれば家計簿に当たるもので、事業の収益の流れ(フロー)を表しています。(ちなみに、損益計算書は現金の正確な流れを示していません。お金の流れは資金繰り表やキャッシュフロー計算書を見なければならないので注意してください)

損益計算書は家計簿に例えられますが、家計において貸借対照表に相当するモノはありません。あえて言うなら貸借対照表は財産目録のようなもので、自分が持っている貯金や株式、土地やローンなど今ある資産と負債(ストック)が示されています。

特に銀行などの金融機関が融資を行う際には、貸借対照表を見てその会社の資産の状態を把握し、融資を行うかの判断をするため経営者もその見方を知っておく必要があるでしょう。

貸借対照表の見方

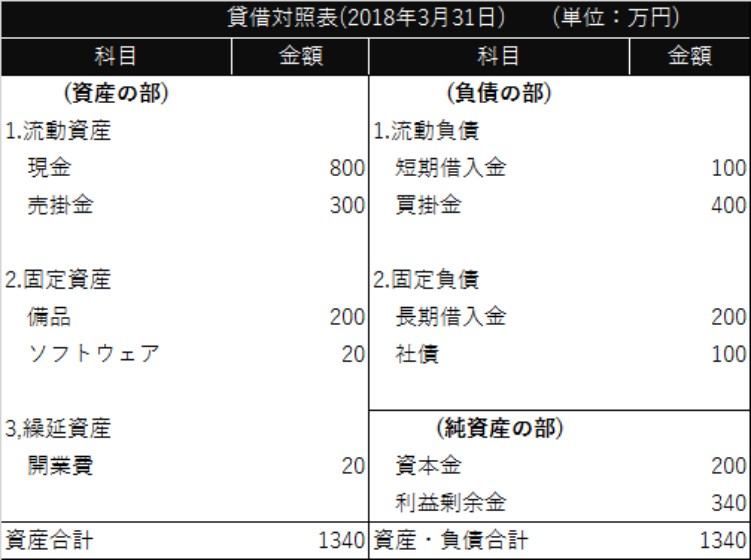

では、上の貸借対照表のサンプルをもとにその見方について説明します。

貸借対照表は3つのパートに分かれている

まず、貸借対照表は資産の部、負債の部、純資産の部の3つのパートにわかれています。資産の部とは現金や建物、車両等どのような資産を持っているかを示しています。負債の部とは、どのような借金や負債があるのかということを示しています。純資産は資産から負債を差し引いて、純粋にその企業が持っている資産のことを示しています。資産の合計と負債+純資産の合計は必ず一致します。

資産の部について

資産の部は会社の保有している資産を示していますが、流動資産、固定資産、繰延資産の大きく3種類に分けられます。

流動資産とは現金や1年以内に現金化できる売掛金などの債権のことを指します。流動資産はすぐに支払いなどに利用できるため、手元の流動資産を厚くすることは企業にとって重要です。

固定資産とは土地や建物、備品などのすぐには現金化できない資産のことを指します。固定資産は流動資産と違って増やす場合は注意すべきです。資産があっても現金がなくなれば会社は倒産してしまいますので、資産を固定資産で持っていても支払いには使用できません。ちなみに、形あるものではなく、ソフトウェアの借地権のように形もない資産も固定資産として扱われます。

繰延資産とは本来、その期の損益計算書の費用として扱うべき費用が例外的に資産として扱われているものです。例えば、1年間にかけた交通費や家賃は基本的に費用になりますが、開業のときに使った費用は例外として、資産として処理されます。

負債の部について

負債の部は簡単に言えばどのような借金をしているのかを表しています。負債の部には流動負債と固定負債があります。

資産の部とは考え方が違い、流動負債が多いと危険、固定負債が多いと会社の経営状態は安全と言えます。流動負債は今後1年以内に返済する必要がある負債なので、多くなるほど会社の資金繰りが悪化します。固定負債は中長期的にはリスクがありますが、短期的には返済の必要が無いためリスクは低いです。

負債というと借金のイメージがありますが、例えばお客様から注文を受ける際にもらった前払金なども負債に含まれます。

純資産の部について

純資産の部は資産の部から負債の部を差し引いた、その企業が持っている純粋な資産のことを指します。資本金や会社の利益を蓄積した利益剰余金などが純資産になります。ちなみに純資産と言っても、すぐに使える現金がその位あるということではありません。会社を解散した場合、理論上その位の資産が残るという金額です。

ちなみに純資産がマイナスになることを債務超過と呼びます。債務超過となっても会社は倒産しませんが、銀行から融資を受けるのが厳しくなったりするため、経営状態が危ないと言えます。

貸借対照表の活用方法

では、貸借対照表を使えばどのようなことがわかるのでしょうか。

貸借対照表や損益計算書の数値は経営指標に変換してその是非を検討します。例えば、現金を500万円保有しているというだけでは、それが良いのか悪いのかがわかりません。流動負債が100万円で現金が100万円あるのならば短期的な資金繰りには余裕がありそうですし、反対に短期負債が5000万円あれば会社は危険な状態だと言えます。

ちなみに、この流動資産と流動負債を比較した経営指標を「流動比率」と呼び、120%程度あればひとまずは安心だと言われています。貸借対照表から導き出せるこのような重要な指標についてあと2つ紹介します。

自己資本比率

純資産の部 ÷ 資産の部 = 自己資本比率

自己資本比率とは会社の資産のうち、何割を自己資本で賄っているかという指標で財務的な安定性をチェックします。銀行などから借りているお金が多ければ多いほど、融資を引き揚げられると事業を継続できないため安定性に欠けます。これをチェックするのが自己資本比率です。

株主資本利益率

当期純利益 ÷ 自己資本(※) = 株主資本利益率

※純資産 - 新株予約券 = 自己資本

株主資本利益率はROEとも呼ばれ、企業の収益性を図る指標です。当期純利益は損益計算書から確認することができます。株主資本利益率とは、いくらの資金を元手に、どのくらいの利益を生み出せているのかを表しています。株式投資などを行う際に重要な指標となります。

この他にも貸借対照表から導き出せる経営指標は様々あります。経営者はこのような経営指標を見ながら会社経営の方針を決定し、銀行も経営指標に基づいて融資の可否判断を行います。

貸借対照表を作ってみよう

では、貸借対照表はどのように作成すれば良いのでしょうか。作成方法について説明します。

仕訳を行う

貸借対照表を作るためには、企業が何にお金をいくら使い、その結果売上がいくらあり、そのうち売掛金はいくらなのかといった、会社の取引の流れをきちんと記録しておく必要があります。この会社の取引を記載したデータを仕訳と呼びます。

貸借対照表をつくる前提として、それまでの取引をきちんと仕分けしておく必要があります。

試算表をつくる

仕訳が全てそろっていれば、その仕訳をもとに試算表を作成します。試算表とは、それまでの取引のデータをまとめた表のことを指します。

合計試算表、残高試算表、合計残高試算表の3つがあり、これまでの全ての取引をこれらにまとめます。

貸借対照表をつくる

試算表には売上などの損益計算書に関わるデータと、売掛金などの貸借対照表に関わるデータが含まれているため、貸借対照表に関わるデータだけをまとめて貸借対照表にします。

データを自動仕分けタイムリーに経営に活かそう

貸借対照表について説明してきました。貸借対照表は会社の状態を診断する上で重要な判断材料になりますが、手作業で作ろうとすると手間がかかってしまいます。手間をかけずにリアルタイムで貸借対照表を作成して、会社の状況をチェックするためには経理システムを導入する必要があります。

ALL-INは会社の経理だけではなく、営業、マーケティングなど様々な指標を経営者がリアルタイムでチェックできるように、会社における色々な業務を詰め込んだオールインパッケージのシステムです。本記事で紹介した貸借対照表だけではなく、さまざまな経営指標をリアルタイムでチェックしたいという経営者はALL-INの導入をご検討ください。

「ALL-IN」概要資料

生産性をあげる極意 無料小冊子プレゼント!

")

目次

- ALL-IN開発コンセプト

- ALL-INの機能紹介

- 料金比較

- 導入ポイント

Facebookページにぜひ「いいね」をお願いします!

「いいね!」を押すと「経営をアップグレードしよう!」の最新コンテンツが受け取れます